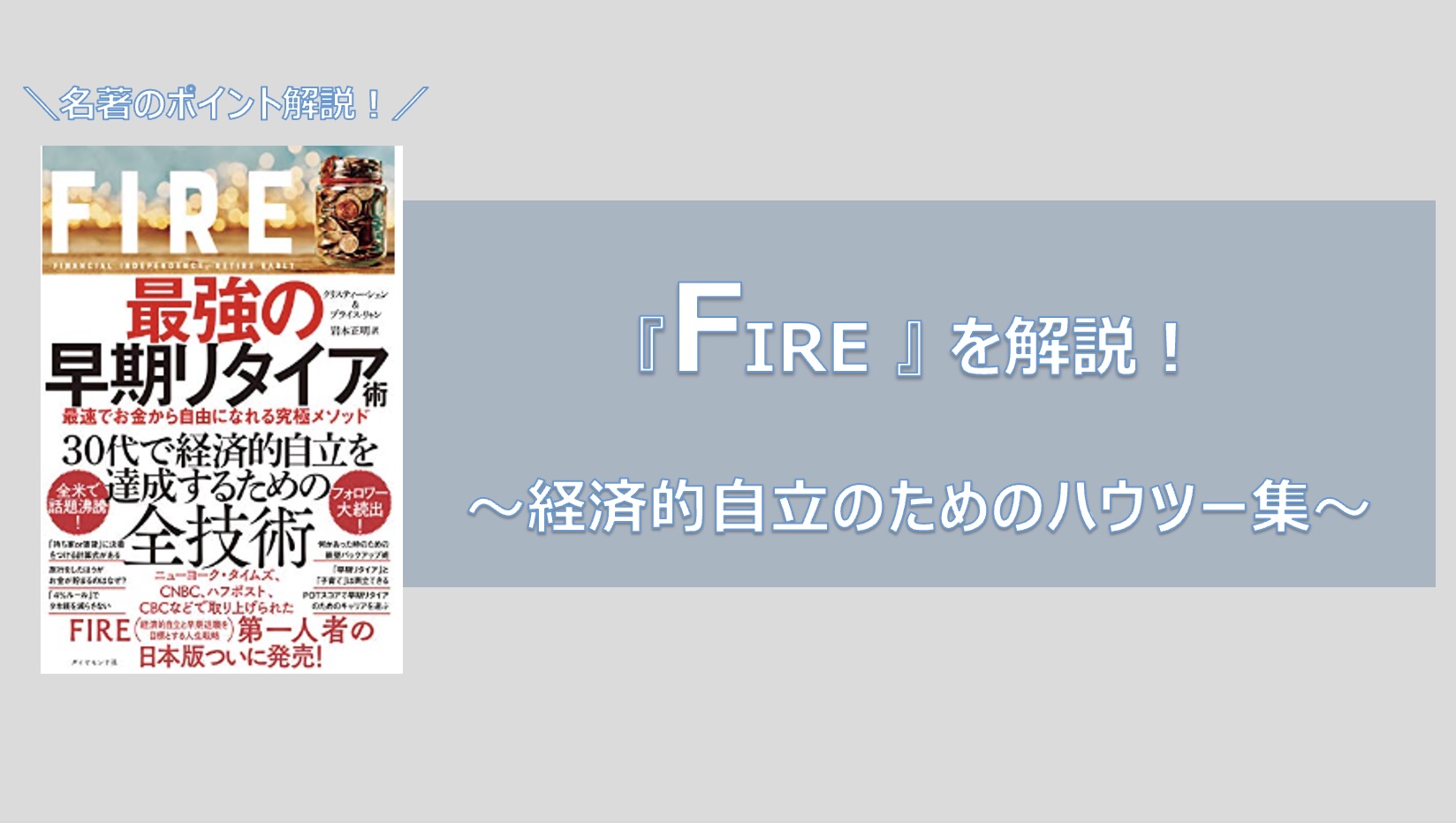

今回は「FIRE」について言及したいと思います。

近年、海外では20〜30代の間でFIREと呼ばれる早期リタイアを実現する考え方がブームになっているようです。

ただ、日本ではあまり聞き馴染みのないFIRE、早期リタイアというとビジネスで大当たりさせるか投資で山をあてるなど一部の特殊な人向けのイメージがあります。

ただ、このFIREは誰でもめざすことが可能な概念で再現性があると言う点で注目がなされています。

ではこの早期退職するためにはどうすればいいか?一体どうやってそれを実現させるのか?

これらの考え方について、まとめている書籍についてまとめていきます。

今回オススメしたい書籍

「FIRE」の概要

まずFIREとは何かというとFinancial Independence(経済的自立), Retire Early(早期リタイア)の略であり、若いうちにお金や会社に縛られずに生きる状態にすることを目的にした考え方です。

この本は、その考えを自ら実践し成功している筆者が、自らの生い立ちや日々の行動習慣も含めて、どのような思考や行動がこの概念を体現するのに必要かを細かくそして具体的に述べている本です。

特に面白いポイントが、著者は元々貧困層の出身であり、そこからハングリー精神と猛烈な努力で中級階層にあがり、そこからも地道にコツコツと節制をして特に大きなビジネスの成功などなく億万長者になっているという点です。

つまり、最初からお金がある暮らしをしているとか、与えられた環境要因に依存して達成しているわけではなく一般人でも再現性がある点が夢があるなと思います。

ではどのようにしてそれを実現するのか?

ゴールは非常にシンプルで

「年間の支出額の25倍を貯蓄すること」

そして

「その貯蓄を運用して利回りで支出を賄いきる」

というものです。(運用益だけで暮らしていける状態)

これが本書の中で4%ルールという表現でなされています。

例えば年間支出が200万だったとした場合、

5000万を貯蓄ができれば、それを投資信託を行い運用益平均4%以上にすることで、200万円以上の運用益ができて、食いっぱぐれる心配がなくなるという考えです。

そして、ここに到達するための手段としての本書の結論は

- 支出をめちゃくちゃ切り詰めて貯金に回す

- 貯金を全てインデックス投資につっこみつつ金融リテラシーあげる

の2本だてです。

とてもシンプルで直感的にわかりやすいのですが、

実際に運用したらそうもうまくいかないのでは?

そもそもどうやってそこまで貯めればいいの?

と気になる点は多くあると思います。

興味はあるけど、上記のような疑問点が他にもめっちゃある!という人こそ一読の価値ありの本です。

「FIRE」の目次

本書は以下のような構成でまとめられています。

第1章 お金のためなら血も流す

「FIRE」本書より

第2章 桃のシロップ、段ボール箱、コーラの缶

第3章 (まだ)自らの情熱に従うな

第4章 IOU=I Own you(あなたは私のものだ)

第5章 誰も助けにきてはくれない

第6章 ドーパミンについてわかったこと

第7章 マイホームは投資ではない

第8章 本物の銀行強盗

第9章 株式市場の暴落をいかに乗り切るか

第10章 私を救ってくれた魔法の数字

第11章 現金クッションと利回りシールド

第12章 お金を浮かすために旅行をする

第13章 バケツ・アンド・バックアップ

第14章 インフレ、保険、医療費:恐るるに足らず

第15章 子どもはどうする?

第16章 早期リタイアの負の側面

第17章 自由になるのに100万ドルは必要ない

第18章 我が道を行け

各章どれも重みがありドコを読んでも学びが多いです

個人的実践ポイント

上述の通り、本書の結論は

- 支出をめちゃくちゃ切り詰めて貯金に回す

- 貯金を全てインデックス投資につっこんで金融リテラシーあげる

という点です。ただ、それを実践する上で、

- 何が大事になって

- 具体的にどう行動すればいいのか

その点でポイントになるのは以下の点です。

- ポイント①:欠乏マインドとは

- ポイント②:早期退職の条件とは

- ポイント③:FIREに向けた具体的な行動

順にふれていきます。

ポイント① 欠乏マインドとは何か

まず一点めが欠乏マインドという概念です。

これは言ってみれば貧乏教育で、贅沢をやめるということです。

著者の場合、幼少期に生きるか死ぬかの極貧生活を強いられており、それが人並みはずれた節約志向に影響しています。

例えばこんなエピソードが中にはでてきます。

“父は人生で初めて娘の私をおもちゃ屋さんに連れて行ってくれました。父は棚からクマのぬいぐるみを手に取りました。その値札を見て、私は息をのみました。

5ドルあれば、中国の親族たちが1週間以上も生活できます! 私はその高価なクマのぬいぐるみを元の棚に戻し、父を「セール品:0・5ドル」と大きくオレンジ色で書かれた立て札のある箱のところに連れて行きました。

その後、父に残りの4・5ドルを中国の親族に送るよう頼みました。”

「FIRE]本書より

良い意味でお金の額に敏感になっています。

著者は過酷な時代を生き抜いた父の元で、極貧生活の出来事を生まれながらずっと注入されて幼少期育ってきたようです。

その結果として、貧乏教育がハングリー精神を生み出し、超リアリストな感覚が身につき、欲望を制御することにつながっているなーと思います。

筆者はこれを欠乏マインドと呼んでいます。

また、このような発言もあります。

“ビジネス書は、欠乏マインドを批判したがります。「あなたを後ろ向きにする」と言うのです。

持てる可能性のあるものではなく、持っていないものを重視すると、目の前にある機会に気づかなくなるという考え方です

十分な資源を手にしていない状況では、欠乏マインドのおかげで生き残れるのです。

欠乏は必ずしも悪いものではありません。前向きなものになり得るのです。”

「FIRE]本書より

当然著者は反論します。この考えはハングリー精神と置き換えれば、感覚的に前向きになることは理解できます。

良い面悪い面、表裏一体だと思いますが、今回の支出を抑えるという感覚をもつと言う意味ではこれほどに良い影響力のつよいことはないと思います。

つまり、良し悪しはありますがまずは徹底的に切り詰めろ、”勿体ない!”精神を極めろ!ということです。

また、地に足ついていない夢を語り行動にうつすのは、前提としてまずこの基本が出来た後の話である。ということも本書では一貫して述べられています。

徹底的に無駄を排除して支出のかからない生活を実践することが、FIRE実現に向けた近道であり、まず最初の第一歩です。

これは言うはやすし行うは難し、無意識に飲料を購入するのとかもNGですからね。

記事を取得できませんでした。記事IDをご確認ください。

ポイント② 早期退職の条件とは

次に考えたいのが、早期退職の条件です。

早期退職というと、めちゃくちゃ稼ぐような人か、プロの投資家といったイメージが先行しますが、ここで述べているのは超汎用的な条件です。

また、この条件の考え方には、収入に対する貯蓄割合のみ影響するという点も独特な視点です。

これは個人的にとても夢がある話だと思います。

つまり貯蓄する割合が高ければ稼いでいる年収額に関係なくそれが達成できるということです。

冒頭でもあげた通り、本書の結論は貯蓄をためて4%ルールを適応するところにあります。

言い換えると、年間の支出額の25倍の貯蓄を創り、かつ投資(インデックス投資)のリテラシーをあげて利率4%の運用を実現する回し方を実践するがゴールです。

例えば、手取り200万でも実家暮らしなどで貯蓄80%でためれば、5年でゴールです。一方で手取り800万でもそれ相応の支出があり貯蓄率が20~30%であると40年近くかかります。

これはとても簡単な話で 貯蓄率が高い=早く貯蓄がたまるというロジックで、そのためにはなるべく支出を切り詰める(欠乏マインドでいる)ことが一番の早道です。

ただこの点で、こういったデータも記載されています。

特に重宝したデータがあります。統計によると、中国人の平均貯蓄率は38%だというのです。米国の3.9%や日本人の2.8%と比べるととてつもない数字です。

「FIRE」本書より

!!!

当然日本人としては、日本人の数字の低さに驚きます。

日本国民は「もったいない」という言葉を大事にする倹約家の民族だとおもっていたのになぜ…

この数字は色々な解釈ができるデータです。例えば

相対的に貯蓄率が低いという事実

➡貯蓄する必要がないという雰囲気

➡貯蓄が不要な程、社会保障が整っている

と捉えることも出来ます。

つまり平和だからこそ、結果としてこのような数字になる(欠乏マインドが低い状態になる)ということです。

ただ、今までの要因はどうあれ、今後もこのままで良いのでしょうか?

年金2000万円問題も一時期話題になりましたが、今後は国家にすがって生きれる世の中ではないことは自明です。

そのため、貯蓄が苦手な日本人こそ、この25倍の資産を作ることが必要な時代になっていると思います。

その点、この本で記載されている内容は今後生きていくための処方箋とも捉えられます。

20代であっても将来のことは早くに考えはじめて損はないよね。

ポイント③必要になる行動(支出減と貯蓄増)

最後に具体的な行動部分についてです。

上記を踏まえて、では具体的にどうやって支出を減らすか、そしてどうやって投資の方法論を実践すればいいのか、ここについて考えます。

支出の減らし方

これは大きく下記の3ステップで実施します。

- 自分を幸せにしない基礎的な支出を削る

➡銀行手数料、使用頻度少ないサブスク、固定電話・通信費など - 痛みの伴う支出を削る

➡外食、ジム会員、新品の諸々購入、サブスク見直し、交友費削減など - 所有している高額なものを減らす

➡車・家の維持・賃貸費、趣味・嗜好品の費用など

これを順々に見直して削っていきます。

–ステップ①—

これを切り詰めるのは言わずもがなです。特にこだわりはない内容なので、すぐに着手すべき内容です。

『銀行手数料や通信費用など、わかっちゃいるけど、一回あたりのインパクトも少ないし、調べて変えるのも面倒だからあとでいいや…』

正直なところ昨年までの私がこれでした。どんだけ損していたんだろうと猛省しています。

そのため、今は銀行口座も変え、通信費もなるべく安くするため、通信がつながりにくい問題が発生することは覚悟の上で楽天モバイルに変えました。

諸々を計算すると年間で5万近く浮きました。またこれはこれで、今後まとめます。。

–ステップ②–

これが一番悩みどころです。何かというとそれなりに意図して使っている費用の削減です。

本書でも「痛みを伴う切り詰め」という表現がでており、短期的にはストレスになることを記載されています。

ただ、それも一時的で次第になれるということも記載されています。

たとえば、新品で購入するものを全て中古などに切り替えられないか、健康維持のためのジムも自主トレでおぎなえないか?と代替策を考えることがまずやるべきことです。

メルカリで中古品を購入したり、新書意外は全て図書館で借りるなどの方法ですね。

その次に、現在使用しているサブスク内容を本当に必要なのか?とか、こんだけ外食したり友達と遊んでていいのか?など自分の行動自体を見直すことが次にやることです。

我が家の場合は、dマガジンやprimeVideo/musicなどが該当します。

特に後者は、意志力が問われます。極端な話をいうと、一部のゆるいつながりを断ち切ってでもこの目的を達成するといった選択が求められます。

(とはいえ、直接会わないだけで関係性が崩れるような間柄であれば、早かれ遅かれ同様なことが起きるはずなのでよくよく考えると痛みも少ないと感じます)

—ステップ③–

これは誰しもが人生で何度かぶちあたる一番の悩みどころです。家・車・趣味です。

どの程度の費用を出すのがよいのか、消費になっているのか投資になっているのか、資産価値があるのかどうかと、ステップ①②と違って考え方が多様です。

本書でも、趣味(車も含む)においても、単純に切り詰めればいいというわけではなく、自分の価値観にあった優先順位付けが必要だという話がなされています。

そのため、どこにラインをひくかは自分自身の裁量です。(合わせてご褒美ルールも設けるとよいというアドバイスも出ています)

例えば車においても、維持費は何もしなくてもかかるものの、ガソリン代など走るほどに費用がかかるものもあります。

それに対して、使用頻度を下げたりなど、不必要に利用することをさけられないかなどは検討の焦点です。

また、趣味においても、内容によっては無尽蔵にお金を消費する趣味も多くありますが、それを特例として続けるのは本当に必要なのかは再考の必要ありです。

例えば私の場合は楽器を演奏しますが、自分の好きなブランドの楽器ではなく、量産型の安い楽器でもそれなりに楽しめるのではないかなど、代替策を考える余地はあります。

家については書ききれない程に検討観点が多いので控えますが、死ぬほど考えてベストな答えを導く必要があります。

以上。

上記のステップ①②③を通じて、現在の支出を見直し、自分の価値観に合う支出のやり方を模索する必要があります。

貯蓄の増やし方

貯蓄の増やし方はとてもシンプルです。結論は

「インデックス投資を極めよう!」

です。

何かというと、貯蓄額を全てインデックス投資にあてて、リスク分散をしながら投資の運用益を安定的に4%以上になるようにしよう。

ということです。

本書ではインデックス投資について以下の結論めいた意見が述べられています。

インデックス投資の魅力はそのシンプルさにあります。

恐らく、あなたでさえインデックスファンドを運用できます。株式市場のすべての会社をスプレッドシート上で時価総額の高い順に並び替え、上位500社を選びます。

ただそれけです。インデックスファンとの出来上がりです。あまりにシンプルなため、あなたがお金を払うファンドマネージャーもいません。

ー中略ー

運用手数料はあなたの資産から毎月こっそりとひかれているのです。決して請求書を受け取ることはなく明細書にも記載されていません。

手数料は織り込まれているのです。毎月少しずつあなたのポケットからお金を盗み、あなたが気遣いことを狙っています。

実際、運用してもらっているファンドと指数を比較しない限り、手数料の影響をその目で見ることはできません。

「FIRE」本書より

一見なんのこっちゃ…と思うかもしれませんが、前提として証券会社などの販売員は販売手数料が最も高い金融商品を売りつけてくるのが定石であり、それに対する反論です。

最も手数料が低くリスクも低いインデックス投資が、販売員がなんと言おうと、長期的にみれば一番オトクである。

ただ、この事実は当然販売員目線で考えれば美味しい話ではないので、暗黙知になっているという点を指摘しています。

詳しくは触れきれませんが、インデックス投資はググッてみる色々解説サイトがでてきます。

総論としては、確かに金融商品の中ではローリスクローリターンで長期で見るとよい初心者向けのジャンルのようです。

つまり、ガッツリ大儲けはできないが、長い目でみるとコツコツ初心者でもためやすいという側面があるものです。

身近なところでいうと積立NISAなどが該当する金融商品でありますが、国としてもこれを推し進めようという動きはあるので、この流れで一歩試すのが得策です。

私のように金融素人でも調べてみると、なにがどのようにオトクなのかがわかりますし、リスクなく学んでいけるところが良いです。

また、まとめようとは思いますが、かなり解説しているサイトは多くどれもわかりやすいですね。

投資と聞くと、もうそれだけで思考停止してしまいガチですが、まずは手軽で身近なところから着手すべきですね。

まとめ

上記の通り、この本を読んで印象的であったのは以下の3点です。

- ポイント①:欠乏マインドとは

▷支出を減らすためのベースになる考え方、ハングリー精神に近い。 - ポイント②:早期退職の条件とは

▷とにもかくにも貯蓄率、日本人は貯蓄率が低いため意識を変える必要 - ポイント③:FIREに向けた具体的な行動

▷支出を切り詰め、貯蓄を増やす方法論をまずは実践

本書は、金持ちになる!というよりは、つつましくどんな時代でも生き延びられる!というイメージの本です。

また、本書は先行きが見通せず、国や会社などの組織に頼って生きることが難しくなる現代において、今後の生き抜き方の一つの答えです。

この本のアプローチだけが答えではないと思いますが、今後、自分らしく生きたい!と思う人にとってはそれを実現するための具体的なノウハウがいっぱい詰まっています。

どのように生きたいかを考え、そこに向けて最初の一歩を踏み出す、この本を読んでそれが出来るようになったこと自体が何にも代えがたい一番の収穫です。

ご精読頂きありがとうございました。

m(_ _)m

他に押さえるべきおすすめのビジネス書とかってある?

今まで多くのビジネス書を読んで”これは必読!”と思った本を下記にまとめているから参考にしてみて!

参考:おすすめ本×Audible活用

「他に押さえておくべきビジネス書はどれか」

と感じている人に向けて

「これは押さえておくべき!」

と感じた必読のビジネス書の名著を別記事にまとめています。

まずは何から押さえよう…と迷っている方は下記も合わせてご確認ください!٩( ᐛ )و

また、この中でもAudible(オーディブル)などに対応している本は無料期間中につまみ食いするのがおすすめ!

Audible(オーディブル)で聞くべきビジネス書も別記事(オーディブル対応のおすすめビジネス書)でまとめています。

通勤時間などスキマ時間にながら読書!Audibleはタイパ◎

>>【参考】Audibleの無料登録はコチラ

月額980円で200万冊以上が読み放題!Kindle Unlimitedはコスパ◎

>>【参考】Unlimitedの無料登録はコチラ

※どちらも初月無料!! 解約はいつでも可能!!

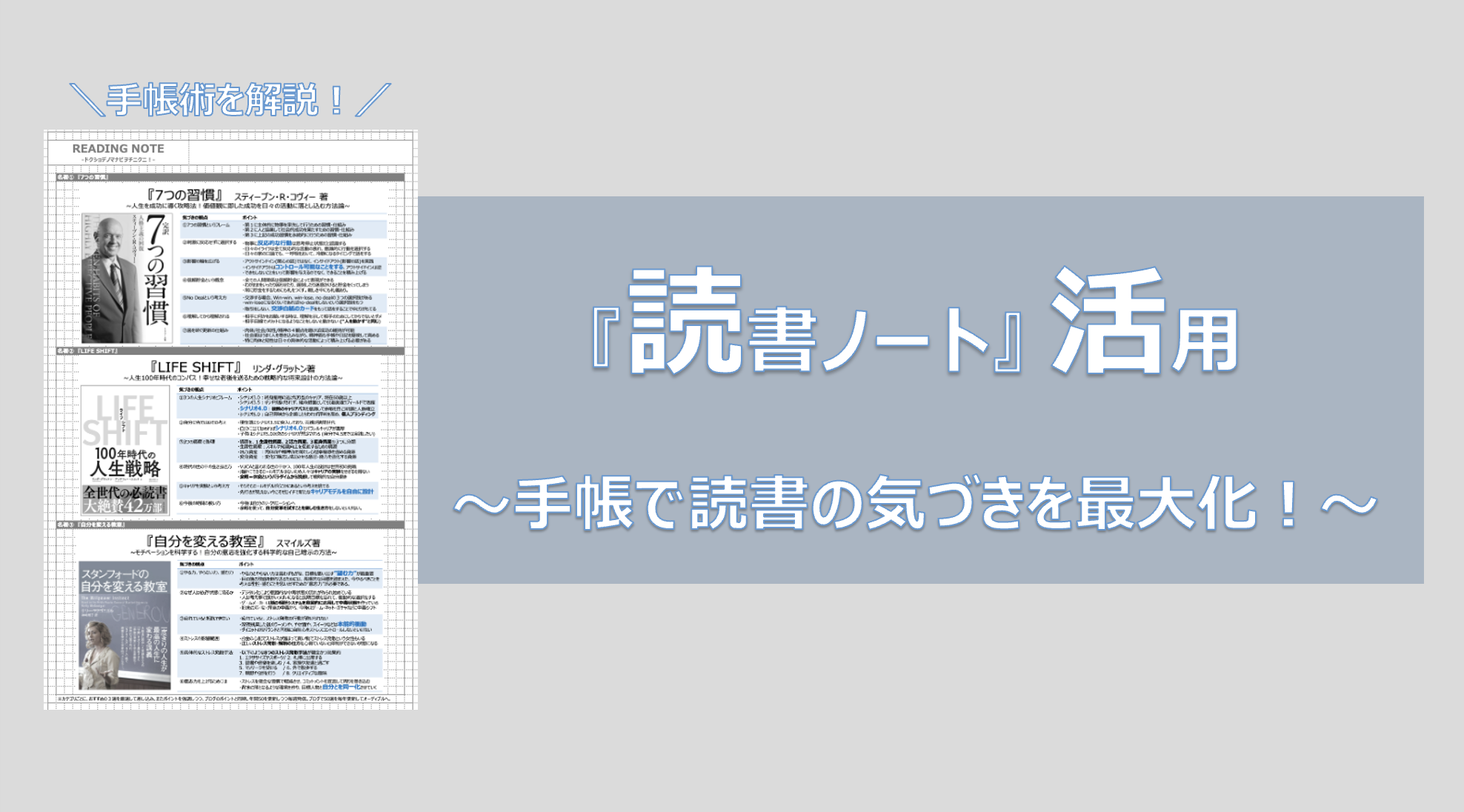

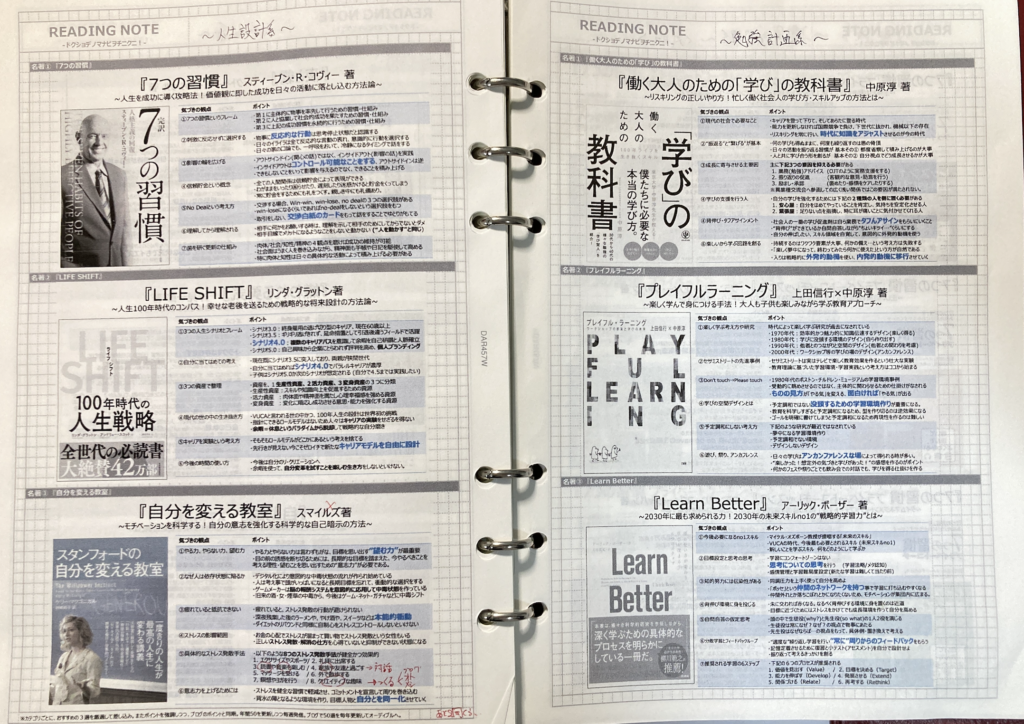

また、本は読んだだけだとすぐに忘れちゃうので「読書ノート」を作るのもオススメです!

参考:本の気づきを最大化する読書ノート

「本から得た気づきをどう活かせば良いか」

本を単に読んで、それで終わりにしてしまうのは非常にもったいないです!

本から得たノウハウは自分の言動に落とし込んではじめて、読書した価値がでます!

「とはいえ、どうノウハウを活かせばいいのか。。」

と悩んでしまう人に、おすすめしたいのが「読書ノート」という考え方です。

これは、読書で学んだ知識をまとめて、後からも気づきをすぐに思い出せるようにする手法です。

また長年、読書ノートを作って分かったコツは読書で学んだことを1枚で端的にまとめて、後から見返しやすくすることです。

ワタシが長年やってきた、読書ノートの手帳術は別の記事でまとめているので、ぜひそちらも参考にしみてください!٩( ᐛ )و